久々の更新です。

コロナの濃厚接触者となってしまったため、自宅隔離されてしまったロトラです。

毎日仕事が入っていたせいか急にできた暇に戸惑っております(笑)

突然ですが、皆さんは「節税に興味ありませんか」という電話受けたことありませんか?

先日、一緒に救急対応してくれている研修医の先生へこのような電話がかかってきたため、今日は不動産投資に関するお話をしていこうと思います。

以下のような流れで話してきますが、今回はかなり長くなってしまったのでご興味のある項目だけでもご一読していってください(汗)

- 不動産投資は節税になる?

- 節税の仕組み

1.所得税の課税率を下げる

2.住民税が減額される - 主な出費

1.不動産取得税と固定資産税

2.ローン返済と家賃収入

3.管理費 - デメリット

1.ローンが組みづらい

2.入居者の有無

3.災害

4.年齢 - 始める際の確認事項

1.住民票の移動

2.保険

3.管理費や積立修繕金 - その他の節税対策

1.NISA

2.iDeCo

3.ふるさと納税

不動産投資が節税になる?

いきなり結論ですが、不動産投資で節税は可能です。

しかし、不動産投資は儲け話ではありません。

払いすぎた税金が国から返金され、そのお金と家賃収入をローン返済に回していたら30年後に家賃が全額懐に入ってくるようになるといった表現が近いです(損益分岐点で売却することもできますね)

また、その節税の仕組みは、所得税率、住民税率と譲渡税率の差異を用いて行われるため、給与所得金額の高い人、もしくは高くなる予定の人に向いている節税方法となります。

僕もお世話になっている管理会社があり、今現在4件で物件総額8800万円のオーナーですが、今年の確定申告では年収1000万手前で100万円ほどの節税効果がありました。

節税のしくみ

ここでは少し難しい話をしますが、信頼できる管理会社に巡り合えれば勝手にやってくれますので必ずしも知る必要はありません。

とはいっても仕組みを知っておきたいですよね。

素人説明で恐縮ですが、解説していこうと思います。

節税の仕組みですが、経費として計上できるのに実際は出ていかないお金(減価償却費)を利用して赤字を作り、自身の給与所得と合算(損益通算)することで年間所得額を実際よりも少なく申告できるからなんです。

何言ってるかわからないですよね(笑)

意味が分かっててもうさん臭く聞こえますが、これは実際に税務上認められている節税方法なんです。

そんな便利な経費、減価償却費とは、「価格が大きく、何年も使われると見込まれるものは、購入した年に全額費用を支払うわけではなく何年かに分けて費用を計上する」という企業などの費用計上のために作られた考え方です。

減価償却費の計算方法には定額法と定率法があるのですが、ここでは定額法で計算します。

簡単に表すと

減価償却費=取得金額(円)÷減価償却期間(年)

となります。

ここで僕の持っている物件1件を1例にご説明いたします。

経年で価値が上下する土地には、減価償却費が適応できないため、建物価格1300万円に対し減価償却ができます。

減価償却期間は、建物の躯体と付属設備で異なり、この物件は躯体47年、附属設備15年となっています。

建物の構成割合は、躯体80%、付属設備20%の割合のため、(1300万×80/100÷47)+(1300万×20/100÷15)で年間約40万円減価償却費を計上できるわけです。

つまり、この1件につき年間40万円ほど課税所得額を低く計上できるということですね。

よって、持っている物件の数が多いほど、所得税率を下げることができます。

実際は、計上できる赤字はこの減価償却費以外にも、ローン借り入れの利子や租税公課、損害保険料、広告費、雑費(普段の生活で支払っている代金の領収書)などを含みますのかなり大きくなります。

1.所得税の課税率が下がる

この減価償却費を含めた赤字計上のおかげで課税所得が下がるため、所得税の課税率が下がります。

課税所得を低く見せることには大きな意義があります。

例えば課税所得900万の人が不動産赤字400万計上し、課税所得500万になったとします。

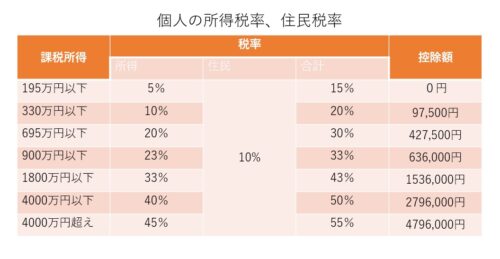

その場合、下の一覧表に則て計算すると

(900万×23/100-636,000)-(500万×20/100-427,500)

=1434,000-572,500

=861,500

所得税が86万円ほど免除される計算になります。

これにプラスして住民税も減税されます。

住民税は赤字計上額の1割免除になりますので40万円減税ですね(1割免除になる仕組みは次の“住民税”の項目でお話しします)

よって、合計126万の節税となります。

これが課税所得を低く見せることの最大のメリットです。

計算すると(640×20/100-427,500)-(270×10/100-97,500)≒86万-18万=68万

所得税だけで68万ほどの節税が可能です(厳密にいえば復興特別所得税や災害減免額なども計算に入りますが節税額に大きな変化はありませんので割愛しております)

節税効果は所得税だけではありません。

次に説明させていただく住民税も免除されるんです。

2.住民税の減税

住民税は、自治体によって異なることもありますが、基本は課税所得の10%です。

前年度の年収1000万ほどだと給与所得控除、社会保険料などを引かれて課税所得800万円くらいになるので本来の本年度住民税は80万というように算出されます。

しかしこの住民税、前年度の不動産投資の赤字計上(上で説明した減価償却費、ローン借り入れの利子や租税公課、損害保険料、広告費、雑費、普段の生活で支払っている代金の領収書、不動産取得税、固定資産税)の1割分減税されるんです。

式で示すと

住民税免除額=本来の課税所得×1割-赤字計上後の課税所得×1割

=(本来の課税所得-赤字計上後の課税所得)×1割

=赤字計上額×1割

実際に僕の例で住民税の節税効果を計算してみますね。

上記の式に当てはめると…住民税免除額=800万×1割-430万×1割

=(800万-430万)×1割

=370万×1割

=37万よって、37万節税できた計算になります。

まとめると、不動産投資による赤字計上で住民税、所得税が大きく減税され、実際に年収1000万弱で減価償却費40万/年の不動産4件あれば所得税で68万、住民税で37万の計105万円の節税が可能ということになります。

主な出費

どのくらい節税できるのかについて解説してきましたが、もちろん出ていくお金もあります。

この項目では主な出費に関して簡単に説明していきます。

1.不動産取得税と固定資産税

購入初年度は不動産取得税、次年度からは固定資産税を所有している物件所在地の市町村へ毎年支払わなければなりません。

自治体の税制や不動産物件価値にもよりますが、僕の場合はだいたい1件7万円くらいでした(4件で30万弱/年ですね)

不動産取得税は一括ですが、固定資産税は年間4期に分けて支払うことができます。

振込通知書が送付されてきますし、電子決済なども可能だったりしますのでそこまで負担に感じたことはないですね。

この支払いも赤字へ計上することができます。

2.ローン返済と家賃収入

なぜ家賃収入がメリットに挙げられていなかった不思議に思われた方もいるかもしれません。

その理由は、年間の家賃収入額はすべてローン返済へ回しているからなんです。

よって不動産を所有するならなるべく家賃相場高めの都会がいいですね(そりゃ当たり前か)

月5000円マイナスなので4件分のローン返済と家賃収入を合算すると年間6万円赤字ですね。

3.管理費

積み立て修繕費や管理会社へ支払う管理費などのことですね。

一度に支払うと数十万近くすると思いますし、いきなりたくさん取られちゃうの嫌ですよね。

僕の場合は、4件で月2万2千円ほど管理会社へ支払いしていますので年間26万4千円ですね。

主な出費はこのくらいです。

合計すると60万円近く出費がありますが、ちょうど還付金額も60万ですので収支はゼロになります。

冒頭で”儲けるためのものではない”と言いましたが、それはまさにこの結果を反映させた文言です。

返還された税金と家賃収入でローン返済と物件経営が可能であり、ローン返済が終われば収入が増えていくといった話になります。

物件売却額がローン残債を上回った時期に売却する方法もあります。

「あれ?還付金60万?節税効果105万じゃないの?」と思った方もおられると思います。

確定申告し還付金が入った次の年度の住民税が37万免除されるといった話ですので、還付金と出費はちょうど同じくらいになります。

年度がまたがっているのでややこしくなってしまいましたね(汗)

デメリット

上の項では主な出費について述べさせていただきましたが、ある条件下では出費が増えてしまったり、不自由になってしまうことがあります。

いくつか述べさせていただきます。

1.ローンが組みづらい

不動産投資用の物件のローン審査ではなく、自分が住む物件の住宅ローンなどの高額ローン審査が組みづらくなるという話になります。

住宅ローンを審査する際に確定申告書を提出するのですが、そこで重要なのが年収と赤字計上額です。

年収と赤字を損益通算した額に対して、借り入れできる限度額がある程度決まっているんです。

たとえ年収1千万あっても、赤字計上額が400万あれば年収600万円の人と同じ額までしか借り入れできないというわけです。

2.入居者の有無

入居者がいないと家賃収入が入りませんよね。

そうなるとその物件のローン返済を家賃収入で埋めることができないので出費が増えてしまいます。

そこで重要になるのが家賃保証というシステムです。

入居者がいなくても管理会社が家賃をある程度保証してくれるというもので、実際僕も1件を2年の間、家賃を7割ほど保証してもらっていました。

この家賃保証というシステムについて言及しない管理会社には注意してください。

3.災害

地震や洪水などの災害や火災などへの備えも必要です。

災害はどこでも起こりうることですし、地震による建物の倒壊や火災による損害なども想定しておかねばなりません。

提示された保険の補償プランには目を通しておきましょう。

4.年齢

結論から言いますと不動産投資をはじめるのに年齢はあまり関係がありません。

しかし、投資目的を“節税“に設定した場合、40代以下の若い世代が有利と言えます。

早く始めてしまえば初期には節税対策になり、ローン完済してしまえば利益として受け取れる期間も長くなります(売却金額が残債を上回るころに売却するもよし!)

また、ローン商品には最終完済年齢というものが定められていて75~80歳までに完済できるようにローンを組まねばなりません。

不動産購入で融資を受ける際にほぼ必ず入ることになる団体信用生命保険では、50代以上になってからの加入となると融資の活用に制限が出てきます(それなりの元手がないと厳しいということですね)

不動産投資を始める際の注意事項

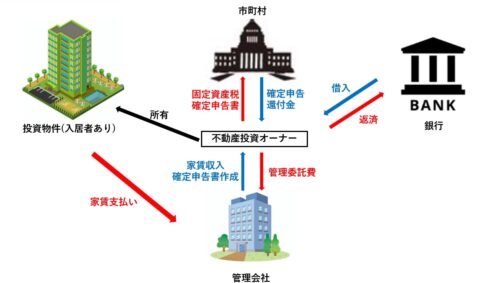

基本的に僕が勧めているのは、管理会社を交えた不動産経営です。

構図としてはこんな感じです↓

妙な管理会社もたくさんいますので不審な電話には引き続きご警戒ください。

先輩や知り合いの紹介に乗るのが一番安心です。

上記のデメリットとも被るところがありますが、僕なりに気を付けておいてほしいことをまとめました。

1.住民票の移動

物件所在地域へ住民票移動を求められたら要注意です。

フラット35などの住宅ローンは割と審査通りやすいのですが基本的に自身が住むことが条件です。

そのため住民票移動を求められるのですが、住んでいないことが金融機関にバレると全額一括返済を命じられます。

あわてて管理会社に電話してもつながらず行方をくらましている事例が頻発しています。

2.保険

“保険”とひとくくりにしましたが、ここでは災害保険と団体信用生命保険についてです。

災害保険は”デメリット3.災害”の項目でお話ししております。

補償プランが納得いくものなのかご確認ください。

団体信用生命保険とは、不動産を購入するために金融機関より融資を受ける際、ほとんど必ず加入しなければならない保険です。

契約者がローン返済期間中に死亡した際に残債分の保険が下りるというシステムです(自殺だと保険が下りないので精神疾患の診断がある人は管理会社が契約しない場合もあります)

このシステムのおかげで、家族に迷惑どころか不動産資産という置き土産を遺すことができます。

基本的に死亡ならば話が早いのですが、問題は脊髄損傷や脳卒中などの高度障害や悪性腫瘍、心臓疾患などの際ですね。

残債がどのくらい減るのか確認しておいた方がいいです。

同じ管理会社のお客さんで悪性腫瘍が見つかり、まだ利子しか返済し終えていない段階で残債が半分になった事例があったそうです。

3.管理費や積立修繕金

定期的に請求されるものなのか積立なのか確認しましょう。

かなり大きな額なので確認していないうちにいきなり請求されると騙された気分になります。

その他の節税対策と比較すると?

不動産投資以外にも節税対策を行うことはできます。

NISA、iDeCo、ふるさと納税などが一般的ですが、どれも不動産投資に比べるとローリスクローリターンです。

性格的にどれが向いているかで選択するといいかもしれません。

簡単ですが解説していきます。

1.NISA

NISAは、個人投資家のための税制優遇制度です。

通常の株式や投資信託などは、利益に20%の税金がかかりますが、「NISA口座(非課税口座)」内で購入した金融商品から得られる利益については、非課税になります。

ただし、NISA口座内で購入できる金額は、毎年120万円、非課税期間は5年といった条件があるので確認は必要ですね。

また、よく耳にする積み立てNISAとは、このNISAの少額からスタートできるバージョンです。

額が少ないと働き始めたばかりでも始めやすいですよね。

2.iDeCo

「iDeCo(個人型確定拠出年金)」とは、証券会社が設定する限度額内で積み立て、運用を行い、60歳になってから利益分と元金を受け取ることができる投資です。

原則として60歳になるまで積み立てたお金を引き出すことができないのですが、積立金のすべてが「所得控除」の対象となるため、所得税・住民税が節税できるほか、運用で得た定期預金利息や投資信託運用益も「非課税」になります。

また、将来的に利益分と元金を受け取る際も、「公的年金等控除」、「退職所得控除」の対象となるため、一定の節税効果が期待できます。

3.ふるさと納税

ふるさと納税は、応援したい自治体へ寄付ができる制度のことで、2,000円以上の寄附を行うと所得税の還付や住民税の控除が受けられるシステムです。

確かに現金は減ってしまうのですが、寄付金控除のほか、寄附による返礼品をもらうことができます。

しかし、控除の対象になる金額は、所得に応じて定められているため、寄附金の全額が控除されるわけではないことには注意が必要です。

今回は主に不動産投資を薦められている若い先生向けに解説させて頂きました。

お金のこと勉強したくても忙しいとなかなか時間が取れないですよね。

この記事で少しでもイメージがつかめたのなら幸いです。